风险管理

互金风控

互金相对传统金融风控有更多挑战

- 模型迭代速度要求高

- 互金市场波动剧烈

- 长尾劣质客群更不稳定,容易导致样本波动

- 数据源采集种类更多

- 弱相关数据更多,处理难度更大

- 政策合规要求,数据采集和使用更规范

- 模型迭代速度要求高

风控技术无关强弱,关键只在于“是否有效”

- 时机选择

- 制度安排及辅助

- 背后所驱动的支撑逻辑

风控领域,大数据等技术的应用场景和方向

- 自动化,尽量减少人工干预,减少主观臆断

- 实现“差异化”,客制化产品设计

- 补全客户画像

- 挖掘客户需求

- 精准度,需要模型驱动

- 交易成本评估

- 差异化定价

- 反欺诈

- 创新型评估

- 底层数据共享

风控策略

风控策略本质是规则集的逻辑组合

- 在贷前审批阶段减少风险事件发生

- 挽回风险事件发生的造成的损失

- 筛选用户:过滤高风险用户t保留低风险用户

- 对客群分级实行个性化审批流程,提高审批效率

广义看,策略也是一种模型

- 模型通过算法挖掘数据学习规律、构造特征;而策略则是 结合具体业务场景,依赖人工经验对客群细分,如决策树、 笛卡尔积分群

- 模型往往经过长时间稳定性验证,只有出现明显衰减时才会 触发迭代;策略上线、下线灵活,可以根据近期样本灵活 调整

- 模型需要在策略中应用才能发挥效果

风险控制

信用风险:侧重风险管理,在风险和收益之间寻求平衡,追求 利润最大化

- 通过金融属性数据识别客户还款能力、意愿

欺诈风险:侧重严防拒绝,属于欺诈必然拒绝

- 跟进欺诈风险事件,快速响应

反欺诈和信用顺序各有优劣,但是应该都做完之后得到综合授信 决策

- 反欺诈在后:欺诈后需要人工核验,处于成本考虑后置

- 信用在后:希望进入模型的数据更真实,否则会欺骗模型 造成错误决策

模型风险

- 模型:应用统计、经济、金融或数学理论、技术和假设将输入 数据处理为定量估计的量化方法、系统或途径

模型风险来源

- 模型自身错误:模型设计、开发以及IT实施时发生的错误

- 统计理论应用错误

- 目标变量错误

- 样本选择错误

- 变量挑选、衍生错误

- 算法错误

- 在信息系统中执行与开发不一致

- 模型被不恰当的使用

- 模型套用

- 市场环境、消费者行为习惯发生重大变化

- 模型自身错误:模型设计、开发以及IT实施时发生的错误

美国监管部门围绕“有效挑战”指导原则,建立模型风险监管体系

- 动力:挑战者必须在组织上相对独立于模型开发者,有正向 激励挑战

- 胜任力:挑战者具备相关专业知识和技能

- 影响力:挑战者必须具备权威、组织内地位,来自更管理层 的承诺和支持,保障被挑战方对其意见有足够重视

风险监管体系框架

- 第一防线

- 模型开发者:开发、上线、使用、监控和维护模型,配合 模型验证部门的独立验证工作

- 管理维护者

- 使用者

- 第二防线

- 模型验证部门:独立验证模型

- 模型风险监管部门:草拟、执行模型风险管理政策

- 第三防线

- 内部审计:评估模型风险管理是否完整、严谨、有效

- 外部防线:政府监管

- 美联储

- 美国货币监理署

风险监管具体要求

Model Inventory模型清单

- 模型状态

- 模型目的、设计的目的产品、预期和实际使用的场景、使用限制

- 输入数据、组件的类型和来源

- 输出及其预期用途

- 模型运行状态、更新时间、政策例外

- 开发、验证负责人

- 已完成和计划当中的验证目的

- 有效期

Model Development模型开发

- 明确模型目的

- 设计、理论、逻辑的研究支持

- 模型组件、算法的优缺点

- 与其他理论方法的比较

- 评估数据质量

- 证明数据、信息适合模型

- 替代数据需证明、记录

- 对必要的数据跟踪分析,尤其是外部数据、新客群、 新产品

- 测试确保符合预期

- 准确性

- 鲁棒性

- 稳定性

Model Implementatioin and Model Use

- 模型实施的需要有严谨的校验规范,保证上线模型与开发模型

一致

- 结果(包括中间结果)一致

- 底层数据一致

- 计算逻辑一致

- 模型使用可以进一步评估模型性能

- 模型使用者反馈模型使用情况、业务契合度

- 业务经理评估模型背后的方法、假设

- 其他利益不相关部门建议

- 模型的业务决策报表应清晰易懂

- 决策者和建模者知识背景可能不同

- 需要包含足够的输入、输出示例,充分展示模型各个维度

Model Validation

- 模型验证须由专业、独立的模型验证团队执行

- 有动力

- 有胜任力

- 有影响力

- 验证范围须包括模型所有组件

- 输入

- 处理

- 报告

- 验证的严格性、复杂性应与以下相适应

- 模型使用量

- 模型复杂性

- 模型重要性

- 业务规模和复杂性

模型验证分类

Initial Validation初始验证:首次使用前的验证

- 根据模型的缺陷选择是否接受

- 由于其他原因无法验证,应该记录在案,并通过其他补偿性 控制减轻模型不确定性

On-going Validation持续验证:模型投入使用后持续进行的 验证

- 跟踪已知问题并识别任何新的问题

- 确保市场、产品、风险敞口、活动、客户、业务实践不会 造成新的模型问题

Model Review定期复查

- 确定模型是否正常工作且现有的验证活动是否足够

验证框架要素

概念健全性评估:模型设计、构造的质量

- 审查相关文件与实践证据,确保模型设计、建造中使用的 方法、判断、变量选择有充分信息、经过仔细考虑,且与 已发表的研究和成功行业实践一致

结果分析,比较模型输出与实际结果,分析模型性能

- 各种量化、非量化的测试分析技术都有弱点,应根据模型 选择适当、一系列结果分析

- 量化结果有助于评估判断专家判断的质量、新旧模型性能 差距

- 结果分析应持续进行

- 除用保留样本(训练样本时间段内)分析模型性能外,还 需要使用训练样本时间段外样本进行back-testing

敏感性分析,检查模型的稳定性、鲁棒性

Model Monitoring

模型监控频率应与模型性质、新数据或建模方法的可用性,涉及 的风险程度相匹配

开发阶段发现的模型局限应在持续监控中定期评估

Processing Verification过程检验,检查所有模型组件是否 按设计运行

- Benchmarking基准检验,与外部数据、模型进行比较

贷后管理

入催:当前逾期

- 忘记还款日逾期:轻微提醒即还款

- 习惯性逾期:轻微提醒、人工催收提醒即还款

- 资金困难,还款能力低:普遍回款率低

- 多头借贷高负债:还款意愿低,需要较强催收策略

- 暂时失去收入能力:还款意愿不差,但出催时间较久

- 有还款能力但不还:需较强催收策略提高还款意愿

- 欺诈:首逾,贷后没有解决办法

出催:结清逾期账单

AB-Test划分客户

- 步骤

- 为各类客户设置有针对性的特别催收策略

- 结合模型、规则初步初步设置筛选条件

- 筛选出该类型客户

- 将该类型客户分群A、B组

- 在A组应用一般催收策略、在B组应用针对性策略,比较策略

出催效果

- 针对性策略确定情况下,评估客户筛选条件

- 客户筛选条件给定的条件下,评估针对性策略

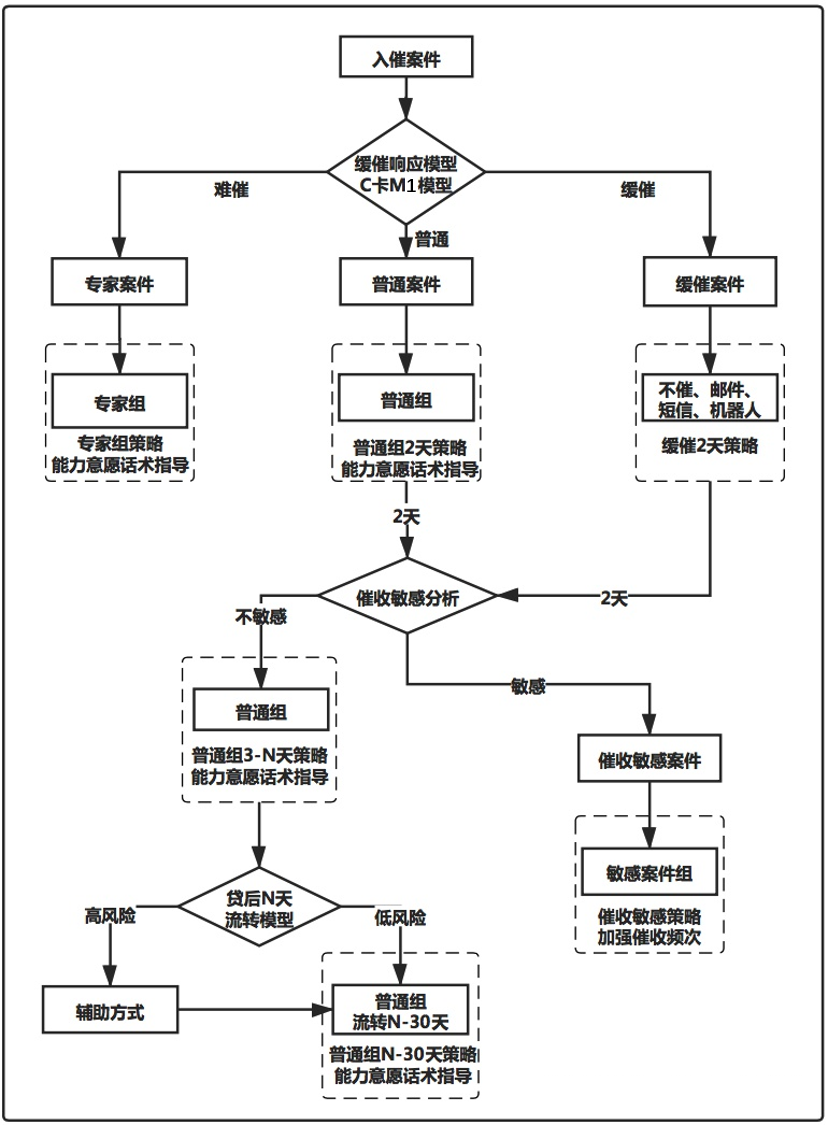

M1客户

对大部分公司的客群而言,M1阶段出催概率最大

- 此阶段较为重要,可设置多个模型重点学习不同客群规律

- 对不同客群施行不同催收策略,提高出催成功率

缓催响应人群:出于遗忘造成的逾期

- 在较短的缓催期内,简单的催收动作、或不催收即出催,

降低人力成本

- 不催

- 短信提醒

- 邮件提醒

- 机器人催收

- 对缓冲人群内部,可以通过不断AB-Test细分缓催人群

- 在不同时间段设置不同缓催方式

- 为不同人群设置不同缓催方式

- 在较短的缓催期内,简单的催收动作、或不催收即出催,

降低人力成本

非缓催人群

- 按出催难易程度,区分为普通案件、专家案件(难催用户)

- 难催客户入催早期还款概率远高于后期,在入催初期 即交由经验丰富

- 对还款能力、还款意愿分析,应用不同话术和催收策略

- 还款能力、还款意愿分析主要是根据特征变量设置

- 对还款能力差而还款意愿强的客户,可通过延期等方式 提升用户体验

- 对还款意愿弱的客户,通过催收动作提高还款意愿

- 对催收敏感程度分析

- 对催收动作敏感的人群,即催收动作越强,还款概率 越高,可以加强催收频率

- 按出催难易程度,区分为普通案件、专家案件(难催用户)

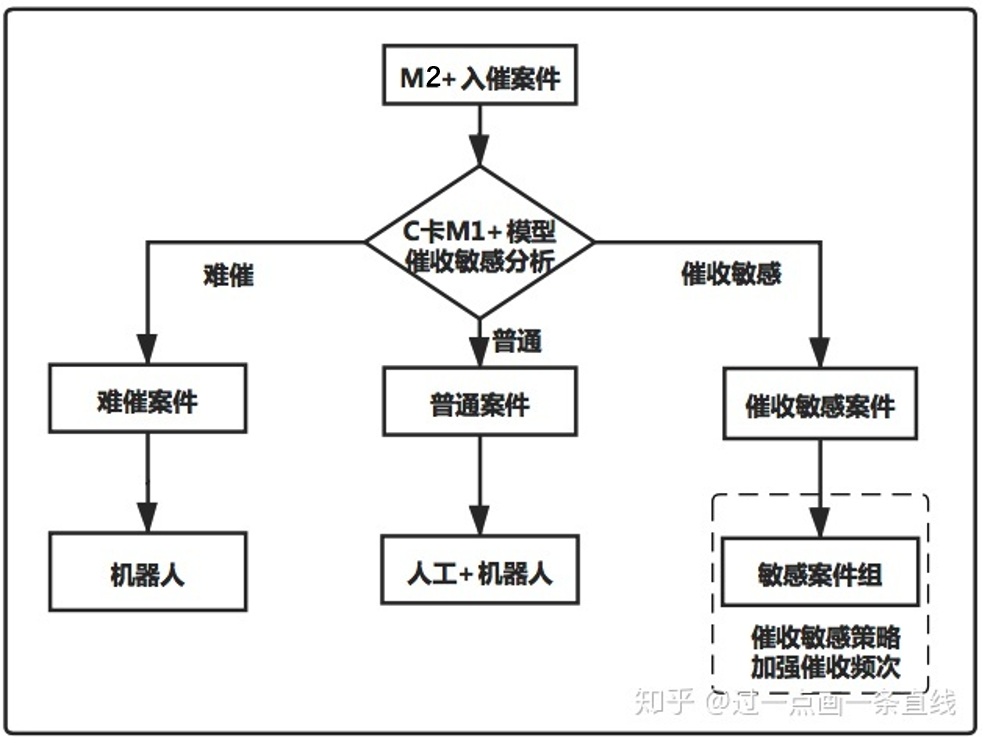

M2+客户

- M2+客户催出概率较低

- 若无特殊原因影响,发生过M2+用户需要重点关注

- 委外处理会损失资金

- 通过模型预测更易出催的客户,精细化人力管理

- 为精细化催收可以构建多个阶段模型

- 样本充足的情况下可以分别构建M2、M3模型

- 样本不够时,则可以构建M2+模型,不断积累决策、 建模样本

- 分析出催难易程度、催出敏感程度不同的客群,施行不同 催收策略

- 若无特殊原因影响,发生过M2+用户需要重点关注