风控中数据分析

数据质量

特征数据挖掘

- 确定分析目标

- 假设分析

- 对问题提出可能的假设

- 评估假设的分析过程

- 特征获取、关联分析

- 找出信息片段之间直接、间接联系

- 已知信息片段,寻找直接、间接联系的信息片段

- 假设验证、模式归纳

- 根据分析结论评估假设

- 归纳规律特点

统计类特征构造

RFM 特征框架思想是构造统计类特征的基础

- Recency:最近一次间隔

- Frequency:最近一段时间次数

- Monetary:最近一段时间金额

结合业务统计、分析数据

- 了解数据采集逻辑

- 定义观察期有效性

- 不同用户的数据厚薄程度(实际观察期长短)可能不同

统计类特征构造方式

- 数量统计类特征

- 占比统计类特征

- 去除量纲影响

- 衡量用户行为偏好:时间偏好、类别偏好

- 趋势统计类特征

- 一般通过斜率衡量变化趋势

- 稳定性衍生特征

- 变异系数

特征变量评估

- compliant 合规性

- 法律允许

- 来源可靠

- stable 稳定性

- 数据采集稳定性

- 特征变量稳定性

- 数据源采集稳定是变量稳定性的基本前提

- 变量是模型的基础,数据不稳定必然导致模型稳定性差

- available 可得性

- 数据未来是否可以继续采集、计算

- 涉及产品设计流程、用户授权协议、合规需求、模型应用环节

- 业务流程更改导致埋点数据弃用、数据采集后移

- RFM特征时间窗口支持

- interpretable 可解释性

- 数据是否具有明确、清晰的业务含义,便于理解

- logical 逻辑性

- 不容易绕过,逻辑上应该被采用

外部数据业务指标

- 外部数据:三方平台根据自身业务场景所积累的数据,经脱敏 加工后对外输出,主要包括上述的信贷类数据、消费类数据

- 性价比

- 结合技术、业务效果、数据价格,综合计算性价比

- 计价方式

- 覆盖范围

- 覆盖率

- 查得率:能匹配用户数/总用户数

名单类数据

- 自身效果评估

- 混淆矩阵

- TPR、FPR

- 准确率/误拒率

- 提升度

- 拒绝样本中坏样本提升度

- 通过样本中好样本提升度

- 通过率、拒绝率

- 混淆矩阵

- 对比/增量效果评估:和其他数据源比较

- 有效差异率:查得命中 / 其他通过且为坏样本

- 无效差异率:查得命中 / 其他拒绝

- 线下带标签场景的评估

数据描述

- Exploratory Data Distribution 数据分布

- 样本与总体分布应大致相同,则样本分布应保持稳定,因此 各特征统计值更应保持稳定

- 按照自然月、特征维度,分析特征统计值变动

- Missing Rate 缺失率

- 缺失成因:随机缺失、系统性缺失

- 缺失变动:特征缺失率持续升高,则预期未来数据采集率 下降

- Unique Value

- 若某固定值占比过高,则变量区别度往往很低

- 特殊值检查

- 缺失值如何表示

- 零值的业务含义

稳定性

- PSI:测试集、训练集间

- 比较训练集、测试集变量的波动性

- 无法反应细节原因,还需要 EDD 上分析

信息量

- Coefficient of Variation 变异系数

- 过小则区分度差

- 过大可能不稳定

- IV 值

- 评估变量预测能力

- IV值过高时注意信息泄露问题

- RF/XGB 特征重要性

- 适合快速筛选特征

- 此重要性只有全局可解释性,无法对单个案例做出解释

信息重复

- Variable Cluster 变量聚类:评估聚类意义上变量的“接近”程度

- 层次聚类

- Linear Correlation 线性相关性:评估变量间的线性相关性

- Pearson Correlation Coefficient

- 变量若通过WOE方式参与建模,则可以使用WOE值计算相关系数

- Multicollinearity 多重共线性

- VIF

- 变量显著性

- p-value

- 建模(线性)中应该避免是参与建模的变量之间过强的线性相关,所以应该检查的是参与建模变量之间的线性相关

- 变量衍生值、原始值相关性不一致是衍生非线性导致,不应减弱使用衍生值变量检查的合理性

样本数据质量

- 代表性(狭义)

- 数理统计最基本逻辑链是通过样本推断总体,因此样本对总体代表性决定推断上限

- 根据标目标客群、好坏比例采样、赋权

- 简单随机抽样,保持内部真实客群、好坏比例

- 客群分层抽样,适应不同客群

- 好坏不等比抽样,建模之后再按权重还原,充分捕捉 坏样本特征

- 稳定性

- 可用各 Vintage 内坏占比、lift 值、odds 等指标 PSI 衡量

- 样本稳定性决定推断结果稳定性

- 样本客群应该足够稳定,受节假日、周期影响小

- 连续性

- 样本时间连续便于建模中划分训练集、测试集(避免数据穿越)

特征分类

还款能力

- 收入:自填、三方

- 负债:内部负债、外部负债、多头借贷

- 学历:自填、三方

还款意愿

- 申贷行为:申贷记录、贷前贷后申贷行为变化

- 履约行为:还款记录、逾期记录

- 催记行为:催收记录

贷前数据

- 主动数据/表填信息:客户主动提供

- 被动数据:主动采集

资质、标签类数据

客观数据:无第三方欺诈情况下可信

- 性别

- 年龄

- 身份证号

- 手机号

- 手机号在多少个平台用户的通讯录中有存储

- 手机号归属地

- 户籍地址

- 户籍地址是否来自非城市:除一线城市外,用身份证 地址是否包含“村”判断

- 银行卡号

- 银行卡发卡行

- 签发机关

主观数据:不可信,可对这部分数据做交叉验证,检查是否前后矛盾

- 紧急联系人号码

- 紧急联系人消息

- 紧急联系人是否为平台用户

- 学历

- 工作

- 月收入

- 公司

- 负债

- 地址

- 紧急联系人手机号归属地是否和账户手机号归属地一致

- 手机联系人手机号归属地是否和申请人户籍地一致

信贷类数据

- 人行征信报告

- 三方征信数据:通过各机构贷前审批、贷后管理等记录

- 收入数据

- 负债数据

- 多头负债

- 共债

- 多头借贷数据

- 黑名单

- 信用评分

- 原始数据(极少)

生活行为类数据

- 消费行为:资金用途,是否专款专用、不良用途

- 信用卡、借记卡账单和流水

- 电商消费记录数据

- 收入能力:收入直接影响还款能力

- 流动资产:工资、公积金

- 固定资产

- 出行行为数据

- 短信通道:识别内容,提取放款、逾期、催收等特征

- 支付通道:通过支付代扣记录,提取用户收入、支出等 现金流

- 手机输入法:识别内容,提取全方位信息

设备行为类数据/埋点数据

埋点数据量庞大而杂乱

- 需要结合业务逻辑分析,从账户角度思考,挖掘有用的特征

行为类数据为弱金融属性数据,多用于交叉验证

- GPS与手机号归属地一致

- IP与GPS所在城市是否一致

- IP与手机号归属地是否一致

- 工作时间的LBS是否与公司地址一致

- 非工作时间的LBS是否与家庭地址一致

- 埋点数据:在有需要的位置采集相应的信息

- https://zhuanlan.zhihu.com/p/53812343

设备特征

设备恒定特征

- 是否root

- 是否hook

- 是否为实体手机

- 是否为一键新机

- 是否为二手手机:欺诈更倾向于使用二手手机

- 系统文件

- 是否恢复出厂设置

- 品牌

- 价格

- 操作系统

- 设备迁移方向

设备易变特征

- 传感器参数:在互联网反欺诈中,常用于侦测非实体手机,

而金融场景中更多是真机

- 角度传感器

- 压力传感器

- 电压、电量:手机电压、电量呈上升趋势,表示账户资金 需求更急迫

- 传感器参数:在互联网反欺诈中,常用于侦测非实体手机,

而金融场景中更多是真机

行为数据

活动轨迹:取决于埋点的精细程度

- 夜间申请

- User-agent

- 点击次数

- 申请前次数低于大盘:账户对产品了解,意图明显

- 授信后点击次数过高:账户对产品有犹豫

- 激活+粘贴

- 正常申请流程中较少存在中途退出申请的必要

- 而中介更可以多次切换应用,复制粘贴

- 截图

- 中介更有可能截图制作教程、展示流程等

- 时间间隔:更适合作为欺诈模型参数

- 注册到申请

- 登录到申请

- 各申请步骤

- 申请到完成

- 授信到用信

- 上次申请与本次申请时间间隔

- 切换设备登陆

- 身份证提交次数

内容偏好

环境信息

- LBS信息:可以提高观察粒度保证容错率

- GPS所在城市

- LBS是否在非城市

- 同LBS是否多个申请

- LBS周围是否多个申请

- 网络信息

- 网络类型:Wifi/4g/3g

- 相同Wifi MAC的申请人数

- Wifi名称是否命中风险关键词

- IP地址

- 相同IP的申请人数

- IP所在城市

- IP是否来自数据中心

贷中、贷后指标

贷中数据维度

- 内部信贷行为数据

- 申贷行为

- 历史申贷记录

- 贷前、贷后申贷行为

- 还款

- 分期期数

- 首期逾期天数

- 当前月正常拆分扣款总次数

- 当前3个月内还款最大金额

- 历史最大逾期天数

- 首次成功还款时间距离当前时间

- 催收

- 催收记录

- 履约历史

- 提前还款:资金充足、重视信用记录

- 习惯性逾期:手头紧张、不够重视信用记录

- 申贷行为

- 活跃行为

- 失联

- 用户登录

- 账户特征

- 授信额度使用率

- 代偿余额

时间窗口

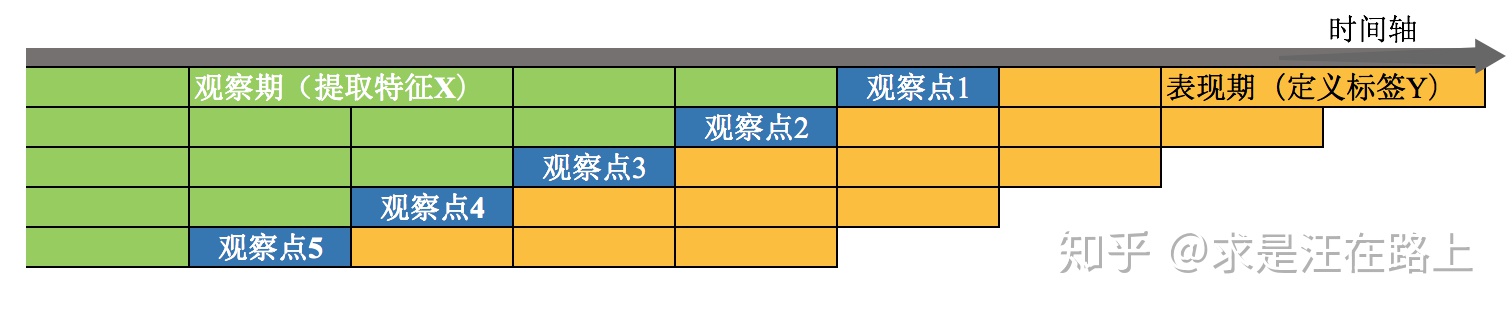

Observation Point观察点:账户申请的时间段,该时间段内 客户可能用于建模

- 从风控应用角度,观察点即对账户授信审核的时点,此时 能够获得所有信息只能在观察点前的观察期

Observation Window观察期:构造特征的事件窗口

- 观察期选择依赖用户数据的厚薄程度,数据越厚,可提取 信息越全面、可靠

Performance Window表现期:定义好坏标签的时间窗口

- 风险需通过一定时间窗口才能表现,即信贷风险具有滞后性

- 表现期越长

- 信用风险暴露越彻底

- 也意味着观察期离当前越远,用以提取样本特征的历史 数据越陈旧,建模样本和未来样本差异越大

- 应当选择合适的表现期以覆盖足够多的坏客户

说明

表现期的选择

- 对信用卡场景的稳定客群、长期限产品,可用滚动率、账龄 分析确定表现期、好坏

- 但对小额信贷产品,实务中一般结合产品期限,沿用常用 指标,如:表现期设置为产品期限一半

建模样本窗口选择

- 特征覆盖度:保证数据厚薄程度相同

- 客群没有大幅变动

- 特征

- 标签:逾期、出催等

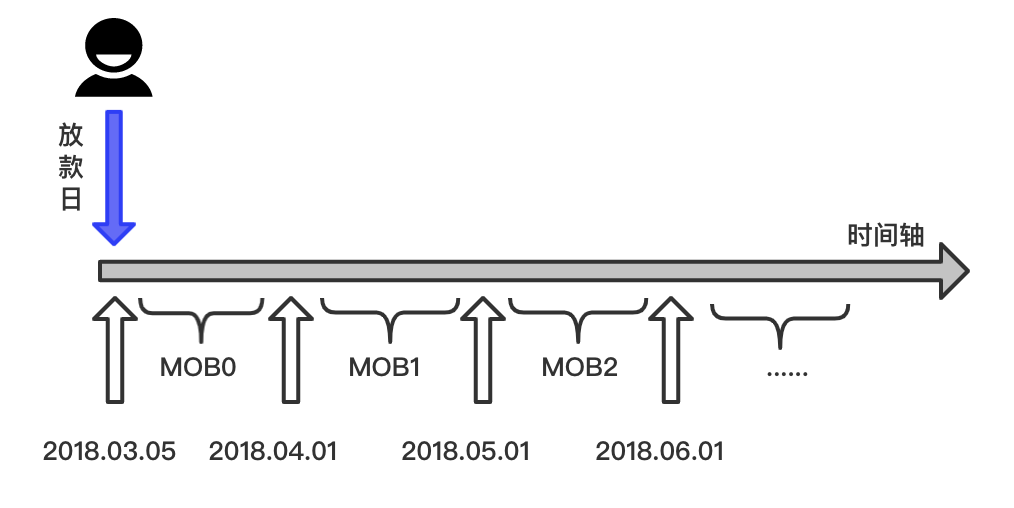

Month on Book/MOB

统一观察点账龄:统计信息为观察点实时信息,但会导致 订单表现期不同

- MOB0:放款日至当月月底

- MOB1:放款后第二个完整月份

- MOB2:放款后第三个完整月份

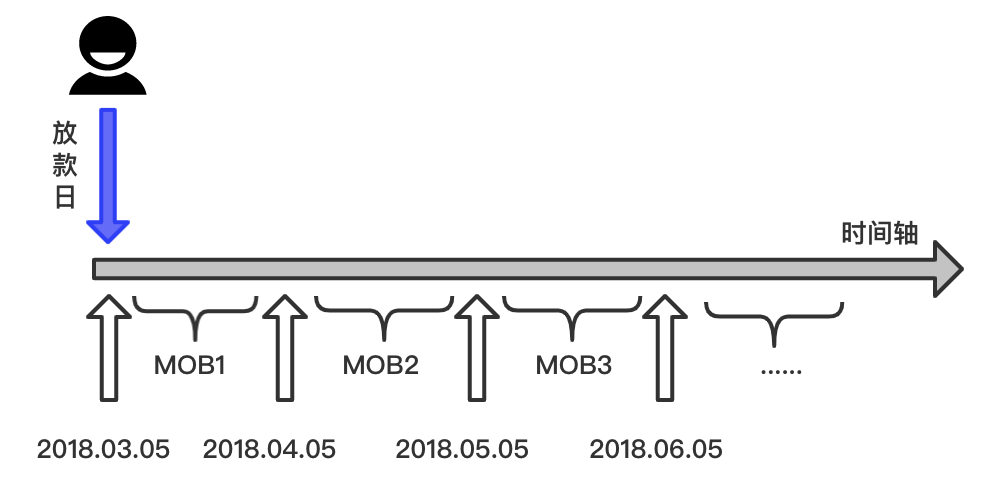

统一表现期账龄:保证订单表现期相同

- MOB1:放款日开始30天

- MOB2:放款日开始30天至60天

逾期、不良

- Payment Delinquency:逾期

- First Payment Delinquency/FPDx:首期逾期(天数)

- Current Payment Delinquency/CPDx:当前逾期

- Historical Payment Delinquency/HPDx:历史逾期

- Day Past Due/DPDx:逾期天数

逾期期数

- C/M0:当前未逾期

- M1:DPD1 - DPD30

- M6:逾期151-180日

- M7/Bad Debts:逾期180日以上

- 对信用卡场景而言,M0为账单日到还款日之前,而对信贷 场景,M0没有对应时间段

逾期率

- 两种计算口径

- 逾期率 = 逾期订单数 / 总订单数

- 逾期率 = 逾期订单金额 / 总订单金额

- 逾期口径调整

- 逾期统计时间窗口:历史、当年

- 逾期后还上

- 担保、代偿

- 多期逾期是否计算剩余未还

- 总数调整

- 统计时间窗口:历史、当年

- 已发放还是余额

- 客观反映风控、资产质量的观察期选择

- Coincidental Delinquency:固定观察时点,以截至 观察时点前逾期金额、余额计算

- Lagged Deliquency:按照账龄分析方法,将各月份 逾期金额、金额计算真实逾期率

不良率

- 不良率 = (次级+可疑+损失)/ 总

- 次级、可疑、损失在银行内有明确规定,但不完全按照逾期 天数划分

- 同体系内内比较不良可行,但和不同体系间没有可比较性

Expected Loss

Expected Loss预期损失

Probabilty of Default违约概率

- 资产质量越差,违约概率越高

- 可以把对应逾期状态至呆账状态,各状态间迁移率链式相乘 得到违约概率

Loss Given Default违约损失率:账户违约后,能够回收的 本金比例

Bad Debt Reserve坏账准备金/拨备

- 把未偿清金额按照一定准备金比例储备,用于覆盖预期的 未来呆账损失

- 应该等于预期损失

资产质量分析

- 资产质量:根据逾期天数将资产划分为不同等级

| 账龄分析 | 滚动率分析 | 迁移率分析 | |

|---|---|---|---|

| 观察点 | 多个观察点 | 单个观察点 | 多个观察点 |

| 观察窗口 | 观察点后各期 | 观察点前后一段期限 | 观察点后各期 |

| 工具 | Vintage曲线 | 迁移矩阵 | 迁移率 |

| 分析要素 | 各观察点、各期逾期情况 | 各逾期状态间迁移情况 | 各期、各逾期状态下沉情况 |

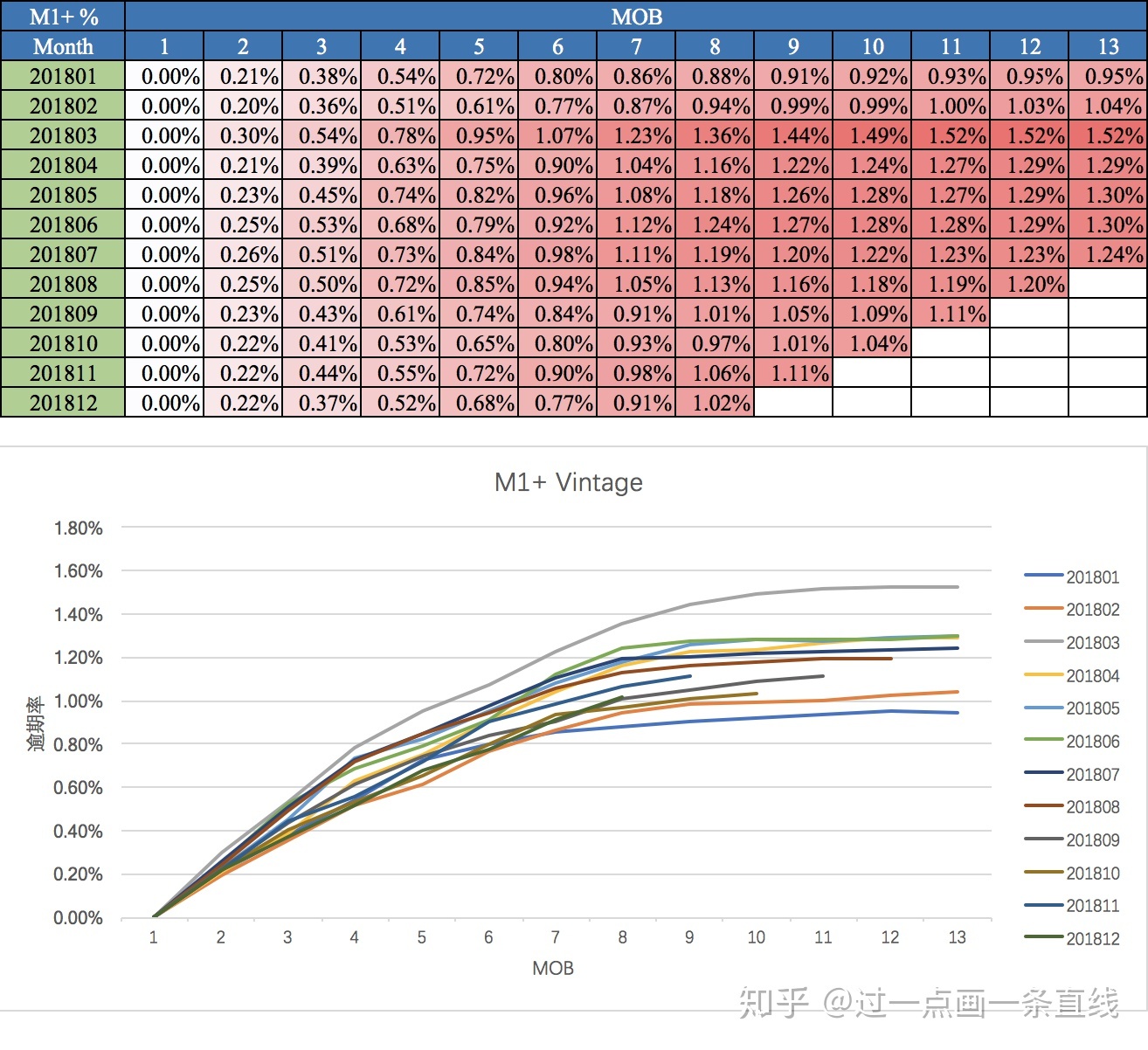

Vintage Analysis

账龄分析:对不同时点资产分别跟踪,按照账龄长短对齐后对比, 分析不同时点贷款贷后质量

- 用途

- 确定账户成熟期/稳定期

- 以逾期率趋于稳定所需时间作为判断客户好、坏区分 所需时间

- 辅助定义表现期/成熟期

- 确定资产质量

- 以曲线平缓处对应逾期率衡量资产质量

- 分析变化规律:分析逾期率变化情况

- 前几期逾期率上升快:短期风险未能控制,欺诈风险高

- 曲线一直上升:信用风险识别能差

- 分析影响因素(资产质量),指导风控策略调整

- 风控策略收紧放松

- 客群变化

- 市场环境

- 政策法规等

- 确定账户成熟期/稳定期

- vintage起源于葡萄酒品质分析,vintage即指代葡萄酒的 批次标签,每年对各批次抽样、记录即得到vintage曲线

Roll Rate Analysis

滚动率分析:利用观察期、表现期违约程度的状态转移矩阵分析 违约程度变化情况

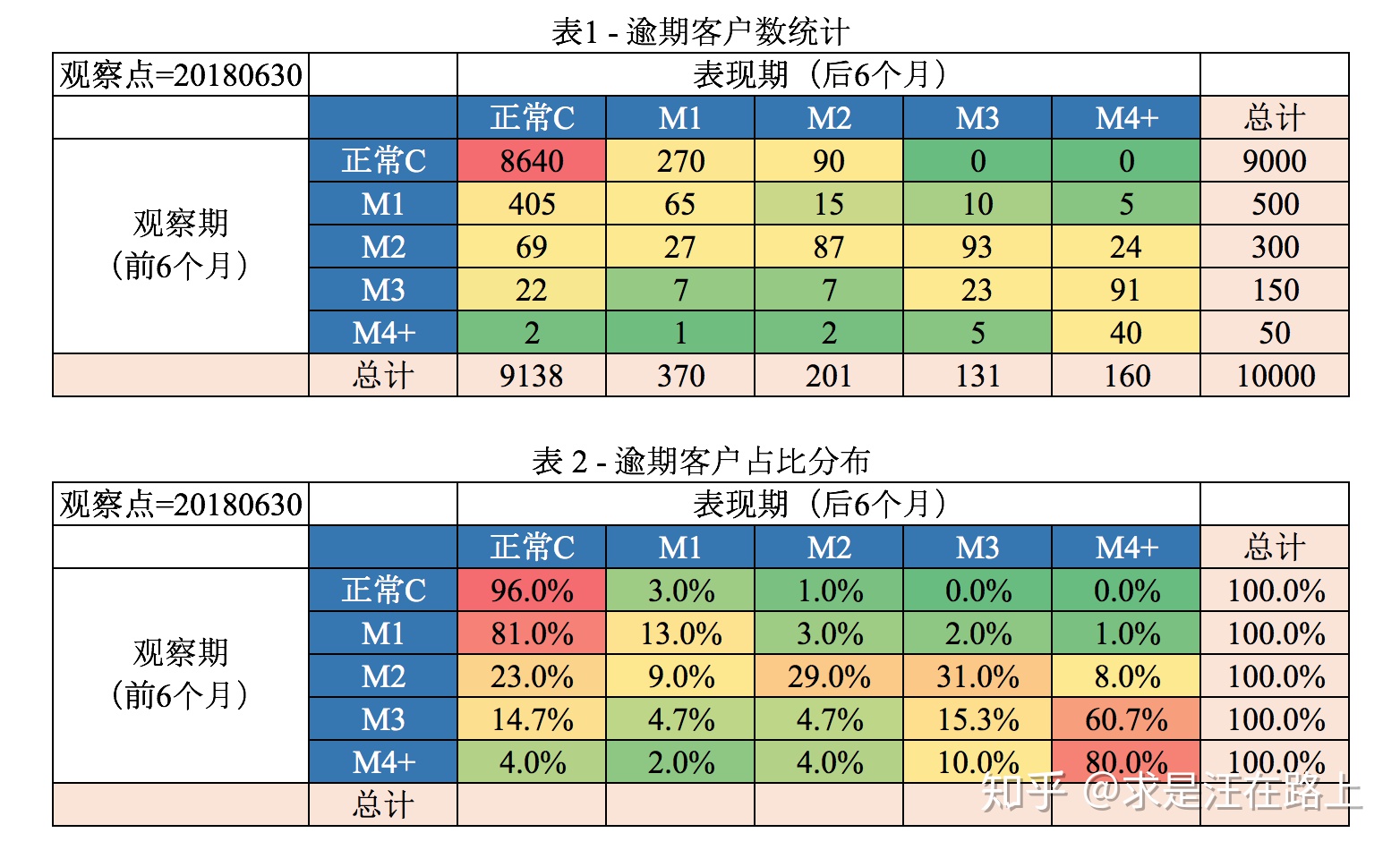

滚动率分析步骤

- 准备

- 确定数据源:一般为还款计划表

- 定义逾期状态

- 统计观察期:以观察点为截至时间,统计客户在观察期最长 逾期期数,并据此对用户分级C、M1、M2等

- 统计表现期:以观察点起始,统计客户在表现期内最长逾期 数,并据此对用户分级C、M1、M2等

- 根据以上数据绘制列联表、计算频率

- 为排除观察点选择影响,选择多个观察点重复以上

- 准备

滚动率分析用途

- 分析客户好坏程度、变化情况,确定客户好坏界限

Flow Rate Analysis

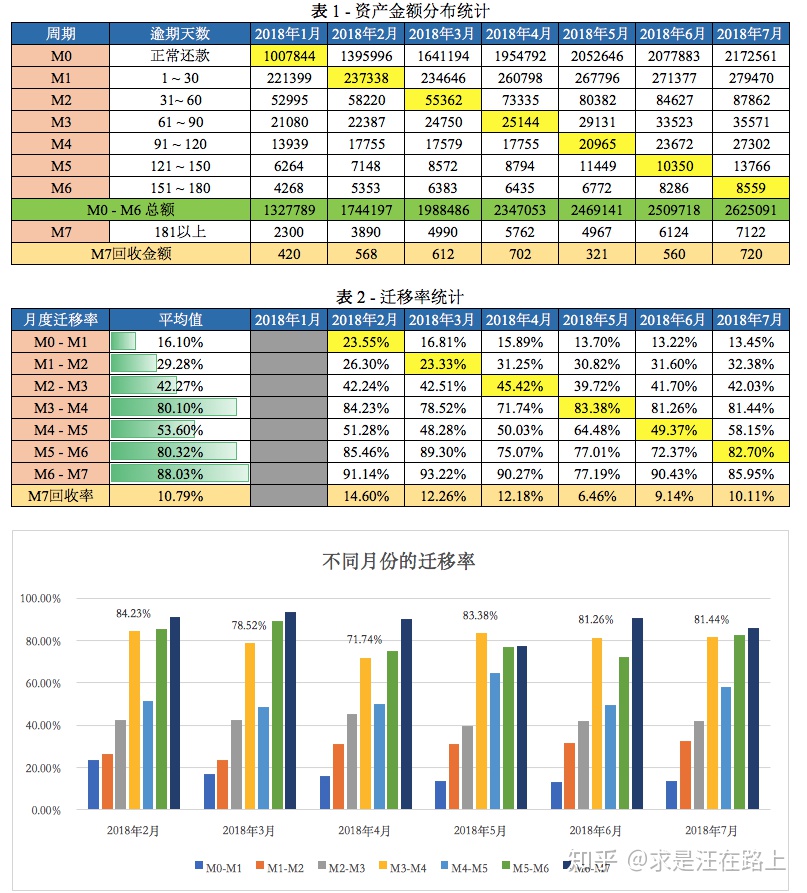

迁移率分析:利用违约程度变化计算迁移率,分析违约程度变化规律

Flow Rate迁移率:资产等级下滑的比例

- 迁移率 = 前等级逾期金额到下一等级逾期金额的转化率

- M0-M1 = 当月进入M1余额 / 上月末M0余额

- 迁移率 = 前等级逾期金额到下一等级逾期金额的转化率

核心假设

- 处于某一逾期状态的账户,一个月之后,必然从良为非逾期 账户,或恶化为下一级逾期账户

- 状态不会有跃迁,所以一期仅有一组下沉迁移率

迁移率分析步骤

- 准备

- 确定数据源:一般为还款计划表

- 定义逾期状态

- 计算各月份、各逾期状态之间迁移率

- 计算不同月份平均迁移率

- 根据平均迁移率和不良资产回收率,计算净坏账损失率

- 准备

作用

- 展示账户整个生命周的变化轨迹

- 预测未来坏账损失:各级迁移率乘积得到最终损失率

- 计算坏账计提标准、资产拨备

- 观察迁移率发展轨迹

- 分析贷款催收率、催收力度

- 监控坏账发展倾向和催收效果

- 确定好坏客户标准

- 即选择迁移率较高的状态作为划分点

- 展示账户整个生命周的变化轨迹