常用统计量

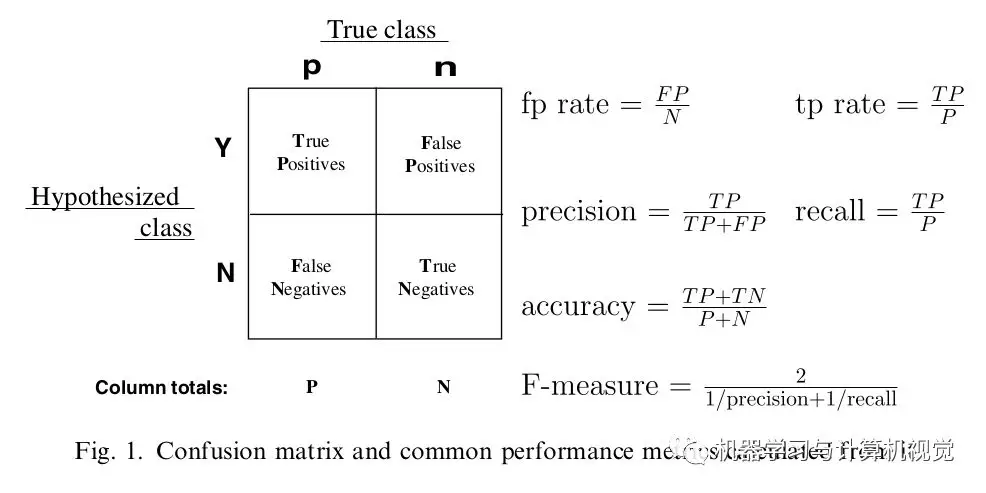

混淆矩阵

- 对比实际类别值、预测类别值,编制混淆矩阵

- 基于混淆矩阵,计算各类错判率、总错判率(总错判率会受到数据不平衡性的影响)

| 真实情况\预测结果 | 正例 | 反例 |

|---|---|---|

| 正例 | TP(真正例) | FN(假反例) |

| 反例 | FP(假正例) | TN(真反例) |

F-Measure

F-测度:准率率和召回率综合值,越大越好

- $P = \frac {TP} {TP+FP}$:查准率、精确率

- $R = \frac {TP} {TP+FN}$:查全率、召回率、覆盖率

F1 值

F1值:$\beta=1$ 时的 F测度

TPR、FPR

TPR、FPR 可视为对 TP、FP 用样本数量归一化的结果

- 样本全体中正、负样本数量往往差距很大,直接比较 TP、FP 不合理

- 考虑使用样本正、负数量归一化,即计算正比例 TPR、负比例 FPR

TPR 越高越好,FPR 越低越好,但是这两个指标相互制约,两者同时增加、减小

- 模型倾向于将样本 判定为 为正例,则 TP、FP 同时增加,TPR、FPR 同时变大

- 即模型取不同阈值,会产生正相关的 TPR、FPR 的点列

Recevier Operating Characteristic Curve

ROC 曲线:不同 正样本概率 划分阈值下 TPR、FPR 绘制的折线/曲线

ROC 曲线即以 FPR 为横坐标、TPR 为正坐标绘制曲线

- FPR 接近 1 时,TPR 也接近 1,这是不可避免的

- 而 FPR 接近 0 时,TPR 越大越好

- 所以模型 ROC 曲线下方面积越大,模型判断正确效果越好

理解

- 将正负样本的正样本概率值分别绘制在

x=1、x=-1两条直线上 - 阈值即为

y=threshold直线 - TPR、FPR 则为

x=1、x=-1两条直线在阈值直线上方点数量,与各直线上所有点数量比值

- 将正负样本的正样本概率值分别绘制在

Accuracy

准确率、误分率:评价分类器性能一般指标

- $y_i$:第 $i$ 样本实际类别

- $\hat y_i$:第 $i$ 样本预测类别

- $N$:样本数量

- 对给定测试集,分类器正确分类样本数与总样本数比值

- 即 0-1 损失函数时经验风险

Top PR

头部准召:评估模型头部性能

- $TOP$:指定的头部数量

- $TP_{top}$:头部中正例数量(正例指已知原 $TOP$ 样本)

Area Under Curve

AUC 值:ROC 曲线下方面积,越大越好

AUC 值实际含义:随机抽取一对正、负样本,对其中正样本的正样本预测概率值、大于负样本的正样本预测概率值的概率

- $=1$:完美预测,存在一个阈值可以让模型 TPR 为 1,FPR 为 0

- $(0.5, 1)$ :优于随机预测,至少存在某个阈值,模型 $TPR > FPR$

- $=0.5$:同随机预测,无价值

- $[0, 0.5)$:差于随机预测,但是可以反向取预测值

AUC 计算

绘制 ROC 曲线,计算曲线下面积

- 给定一系列阈值(最精确时为样本数量),分别计算 TPR、FPR

- 根据 TPR、FPR 计算 AUC

正负样本分别配对,计算正样本预测概率大于负样本比例

- $M, N$:正、负样本数量

Mann-Witney U 检验:即正、负样本分别配对的简化公式

- $Pos$:正样本集合

- $rank(i)$:样本 $i$ 的按正样本概率排序的秩(对正样本概率值相同样本,应将秩加和求平均保证其秩相等)

Weighted-AUC

WAUC:给 每个样本 赋权,计算统计量时考虑样本权重

FPR、TPR 绘图

- $WTPR, WFPR$:加权 TPR、加权 FPR

- $\hat y_i$:样本预测类别

- $w_i$:样本权重

Mann-Witney U 检验:考虑其意义,带入权重即可得

- $rank_{pos}(i)$:正样本内部排序,样本$i$秩

- $Neg$:负样本集合

多分类 AUC

Micro-AUC:将每个类别视为样本标签,计算全体样本的正标签、负标签的 AUC

- $n$ 个样本的 $m$ 维标签展平, 则其中有 $n$ 个正样本、$n * (m-1)$ 个负样本

- $n$ 个样本的 $m$ 个分类器共 $n * m$ 个得分展平

- 使用以上预测得分、标签计算 AUC

1

2

3

4

5

6

7

8

9

10# one-vs-rest分类器得分

y_score = classifer.transform(X_test)

# 展平后计算fpr、tpr

fpr_micro, tpr_micro, threshhold_micro = \

skilearn.metrics.roc_curve(y_test.ravel(), y_score.ravel())

# 利用fpr、tpr计算auc

auc_micro = skilearn.metrics.auc(fpr_micro, tpr_micro)

# 等价于直接调用

auc_micro = skilearn.metrics.roc_auc_score(y_test, y_score, average="micro")Macro-AUC:对各类别,分别以计算 ROC 曲线(即 TPR、FPR),计算平均 ROC 曲线得到 AUC

- 对各类别分别计算 TPR、FPR,共 $m$ 组 TPR、FPR

平均合并 TPR、FPR,计算 AUC

方法1:合并 FPR、去除重复值,使用 $m$ 组 TPR、FPR 分别求合并后 FPR 插值

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16# 分别计算各类别fpr、tpr

fprs, tprs = [0] * n_classes, [0] * n_classes

for idx in range(n_classes):

fprs[idx], tprs[idx], _ = sklearn.metrics.ruc_curve(

y_test[:, i], y_score[:, i])

# 合并fpr

all_fpr = np.unique(np.concatenate(fprs))

mean_tpr = np.zeros_like(all_fpr)

# 计算合并后fpr插值

for idx in range(n_classes):

mean_tpr += scipy.interp(all_fpr, fpr[idx], tpr[idx])

mean_tpr /= n_classes

auc_macro = sklearn.metrics.auc(all_fpr, mean_tpr)

# 但是和以下结果不同

auc_macro = sklearn.metrics.roc_auc_score(fprs)

- 以上分类器均为 one-vs-rest 分类器,$m$ 个类别则 $m$ 个分类器、每个样本 $m$ 个得分

Kolmogorov-Smirnov 统计量

KS 值:刻画区分正负样本能力

- KS 值体现 最理想情况 下,对正负样本区分能力

- 即 ROC 曲线与 $TPR = FPR$ 直线的最远距离

Squared Error

Mean Squared Error

MSE:均方误差(偏差)

Mean Absolute Error

MAE:平均绝对误差

Mean Absolute Percentage Error

MAPE:平均绝对百分比误差

Symmetric Mean Absolute Percentage Error

SMAPE:对称平均绝对百分比误差

$R^2$

- $n, p$:样本量、特征数量

- $SSE$:残差平方和

- $SSR$:回归平方和、组内平方和

- $SST$:离差平方和

- $R^2_{adj}$:调整的$R^2$

Akaike Information Criterion

AIC :赤池信息准则

- $n, p$:样本量、特征数量

- $\theta$:带估参数

- $L(\theta, x)$:似然函数

- $SSE$:残差平方和

Bayesian Information Criterion

BIC:贝叶斯信息准则

$C_p$

- $p$:选模型特征子集中特征数量

- $m$:所有特征数量

- $SSE_p$:选模型中残差平方和

- $SSE_m$:全模型中残差平方和