Vector Auto-regression Model

Vector Auto-regression Model

VAR 模型:向量自回归模型

模型特点

- 不以经济理论为基础

- 结构简介明了

- 预测精度高

模型方程特点

- 采用多方程联立的形式

- 需要估计 $m(mp+1)$ 个参数的,对样本数量要求高

- 模型的每个方程中,内生变量 对模型的全部内生变量滞后项进行回归,估计全部内生变量的动态关系

模型用途

- 脉冲响应分析

- 方差分解

VAR 模型参数

VAR 模型系数由统计相关性估计

- 不具有逻辑上的因果关系

- 通常不直接解读 VAR 模型每个方程的经济学意义

VAR 模型参数不进行参数显著性检验,但是允许研究人员对参数施加特殊约束

VAR 模型通常是由一系列 非平稳序列构造的平稳系统

- 所以若包含非平稳变量,其中至少存在 1 个协整关系

- 协整关系具有经济学意义,可以解读系数(所以需要进行协整检验)

VAR模型形式

两变量 VAR(1)

方程组形式

矩阵形式

- $u{1,t}, u{2,t} \overset {i.i.d.} {\sim} (0, \theta^2)$:随机波动项,$Cov(u{1,t}, u{2,t}) = 0$

多变量的 VAR(k)(含外生变量)

- $Yt = (y{1,t}, y{2,t}, \cdots, y{N,t})^T$:内生变量

- $C = (c_1, c_2, \cdots, c_N)^T$:常数项

- $\Pi_j = \begin{bmatrix}

\end{bmatrix}$:内生变量待估参数\pi_{11,j} & \pi_{12,j} & \cdots & \pi_{1N,j} \\ \pi_{21,j} & \pi_{22,j} & \cdots & \pi_{2N,j} \\ \vdots & \vdots & \ddots & \vdots \\ \pi_{N1,j} & \pi_{N2,j} & \cdots & \pi_{NN,j} \\- $Ut = (u{1,t}, u{2,t}, \cdots, u{N,t})^T \overset {i.i.d.} {\sim} (0, \Omega)$:随机波动项

- $Zt = (z{1,t}, z{2,t}, \cdots, z{N, t})^T$:外生变量

VAR(k) 变换

- VAR(k) 模型可通过变换附加伴随矩阵式,改写为 VAR(1)

Structured VAR

SVAR:结构 VAR 模型,在 VAR 模型基础上加入内生变量当期值

- 即解释变量中含有当期变量

两变量 SVAR(1)

含外生变量 VAR(1)

- $Y_t, Z_t, V_t$:内生变量向量、外生变量向量、误差项向量

- $A, D, B, F$:模型结构参数

- $C=A^{-1}D, \Pi_1=A^{-1}B, H=A^{-1}F, U_t=A^{-1}V_t$

VAR 模型稳定性

- 把脉冲施加在 VAR 模型中某个方程的 Iinnovation 过程上

- 随着时间推移,冲击会逐渐消失,则模型稳定

- 冲击不消失的则模型不稳定

一阶 VAR 模型分析

- $\mu = (I + \Pi_1 + \Pi_2^2 + \cdots + \Pi_1^{t-1})C$:漂移向量

- $Y_0$:初始向量

- $U_t$:新息向量

$t \rightarrow \infty$ 时有

两变量 VAR(1) 稳定条件

- 稳定条件

- 特征方程$|\Pi_1 - \lambda I|=0$根都在单位圆内

- 相反的特征方程$|I - L\Pi_1|=0$根都在单位圆外

VAR(k) 稳定条件

- $A$:$Nk$ 阶方阵

- $N$:回归向量维度

- $k$:自回归阶数

- 稳定条件

- 特征方程 $|A - \lambda I| = 0$ 根全在单位圆内

- 相反的特征方程 $|I - LA| = 0$ 根全在单位圆外

VEC 模型

N 变量 VEC(k)

- $\Pi = \sum_{i=1}^k \Pi_i - I$:影响矩阵

- $\Gammai = -\sum{j=i+1}^k$

VEC(1)

Impulse-Response Function

脉冲响应函数:描述内生变量对误差冲击的反应

脉冲响应函数含义

- 在随机误差下上施加标准查大小的冲击后,对内生变量当期值和未来值所带来的影响

- 即将 VAR 模型表示为无限阶的向量 $MA(\infty)$ 过程

对脉冲响应函数的解释的困难源于,实际中各方程对应误差项不是完全非相关

- 误差相关时,其有一个共同组成部分,不能被任何特定变量识别

- 故,左乘变换矩阵 $M$ 得到 $V_t = MU_t$ 修正相关性(常用 Cholesky 分解求解)

- 即将其协方差矩阵变换为对角矩阵 $V_t = MU_t \sim (0, \Omega)$

VAR(1) 转换为 MA

- $\Psis = A^s = \frac {\partial Y{t+s}} {\partial U_t}$

- $\Psis[i, j] = \frac {\partial y{i,t+s}} {\partial u{j,t}}$:脉冲响应函数,表示其他误差项在任何时期都不变条件下,第 $j$ 个变量 $y{j,t}$ 在对应误差项 $u{j,t}$ 在 $t$ 期受到一个单位冲击后,对第 $i$ 个内生变量 $y{i,t}$ 在 $t+s$ 期造成的影响

方差分解

方差分解:分析未来 $t+s$ 期 $y_{j, t+s}$ 的预测误差受不同新息冲击影响比例

均方误差

误差可以写为 MA 形式

则预测s期的均方误差为

- $\Omega = E(U_tU_t^T)$:不同期 $U_t$ 协方差阵为 0

计算比例

- $v{1,t}, v{2,t}, \cdots, v_{N,t}$不相关

- 将 $\Omega$ 带入 MSE 表达式中,既可以得到第 $j$ 个新息对 $s$ 期预测量 $\hat Y_{t+s|t}$ 的方差贡献比例

VAR 建模

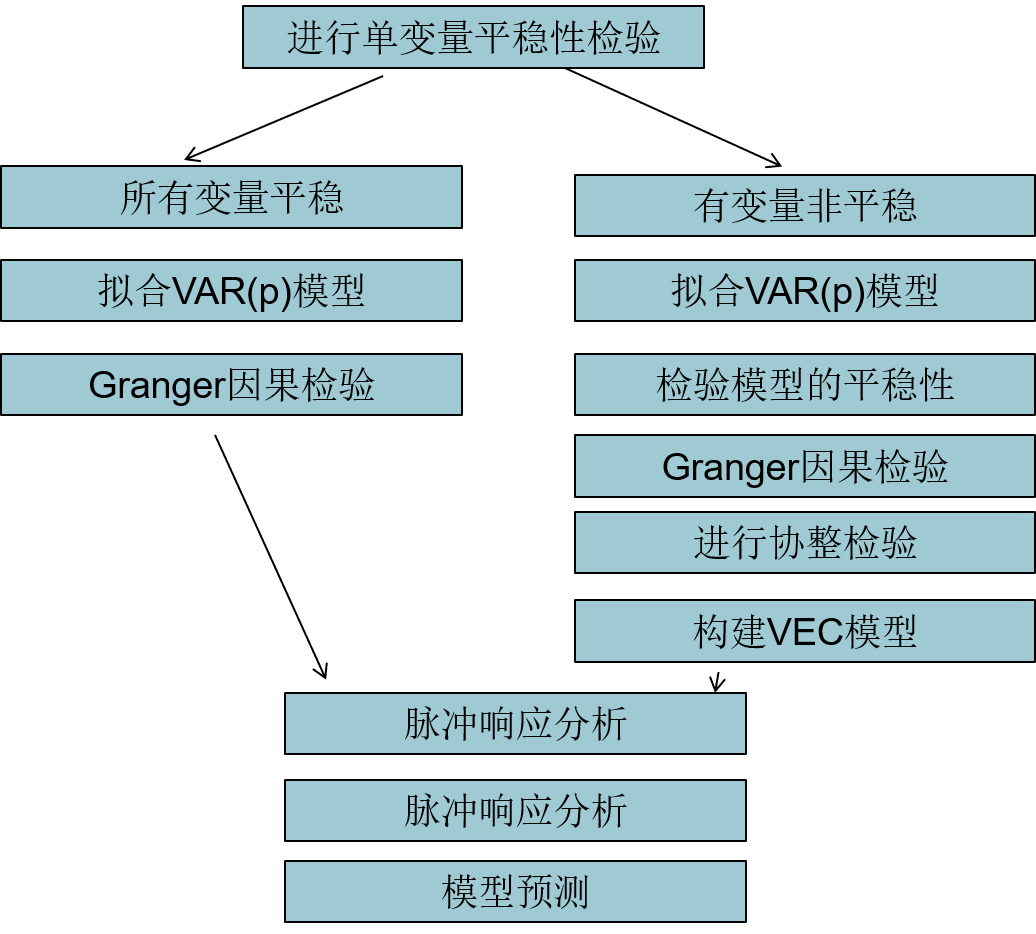

进行单变量平稳性检验

拟合 VAR(p) 模型

- 确定模型阶数

- 理论上初步模型阶数可以任意确定

- 然后根据 AIC、BIC、对数似然函数值选择相对最优阶数

- 确定模型阶数

若所有变量平稳,则 Granger 因果检验

- VAR 模型通过平稳性检验,理论上就可以利用模型进行分析、预测

- 但 VAR 模型是超系数模型,默认所有内生变量互为因果

- 但实际上变量之间因果关系复杂

- 可通过 Granger 因果检验判断变量之间长期、短期因果关系

若有变量非平稳

- 检验模型平稳性

- Granger 因果检验

- 协整检验:JJ 检验

- 非平稳系统必然存在协整关系,具有经济学意义

- 所以需要找出存在的基础协整关系,解读其代表的长期、短期相关影响

- 构建 VEC 模型

- 如果协整检验显示基本协整关系满秩,说明系统中每个序列都是平稳序列,直接建立VAR模型

- 如果协整检验限制基本协整关系为 0 秩,则系统不存在协整关系,通常说明系统不平稳,需要重新选择变量, 或者适当差分后建模

- 最常见情况是协整检验显示基本协整关系数量处于 0 至满秩中间,此时建立 $VEC$ 模型

脉冲响应分析

方差分析

模型预测