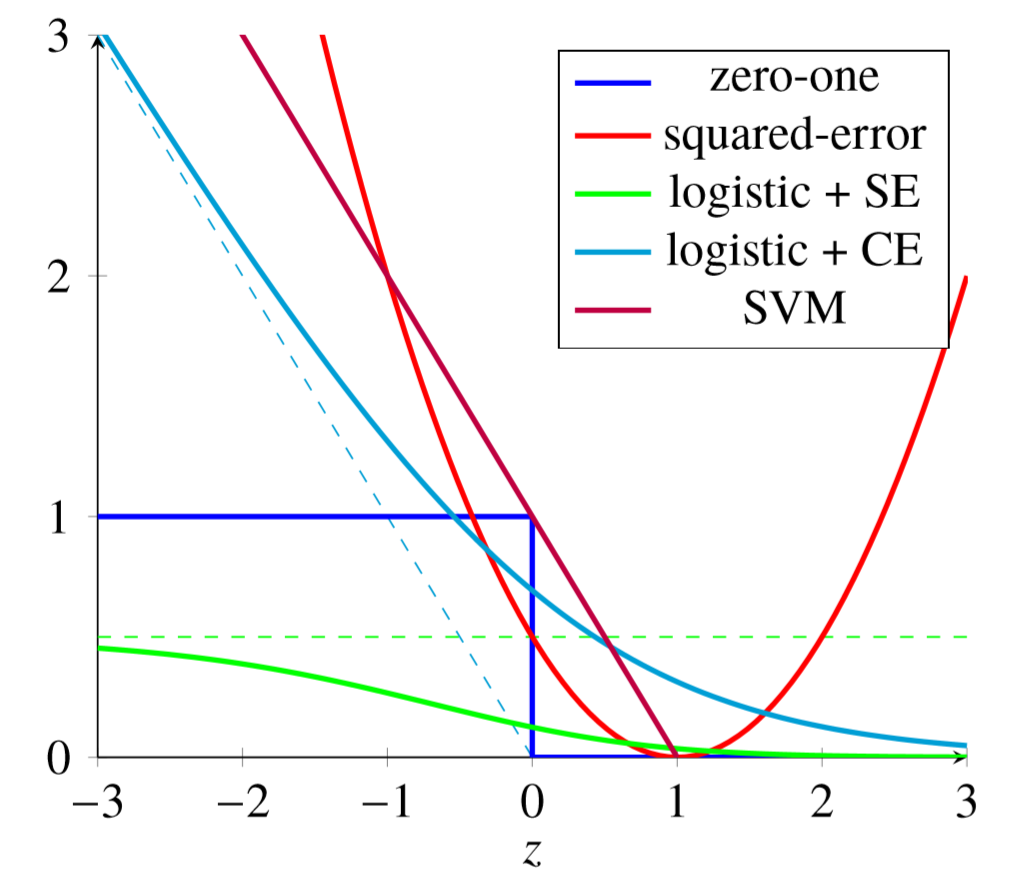

损失函数理论

参数估计

矩估计:建立参数和总体矩的关系,求解参数

- 除非参数本身即为样本矩,否则基本无应用价值

- 应用场合

- 均值:对应二次损失 $\arg\min{\mu} \sum{i=1}^N (x_i - \mu)^2$

- 方差:对应二次损失?

极大似然估计:极大化似然函数,求解概率上最合理参数

- 需知道(假设)总体 概率分布形式

- 似然函数形式复杂,求解困难

- 往往无法直接给出参数的解析解,只能求数值解

- 应用场合

- 估计回归参数:对数损失 $\mathop{\arg\min}{\beta} \sum{i=1}^N lnP(y_i|x_i, \beta)$

损失函数估计:极小化损失函数,求解损失最小的参数

- 最泛用的参数求解方法

- 适合求解有大量参数的待求解的问题

- 往往通过迭代方式逐步求解

- 特别的

- 线性回归使用 MSE 作为损失函数时,也被称为最小二乘估计

- 极大似然估计同对数损失函数

- 最泛用的参数求解方法

- 参数估计都可以找到合适损失函数,通过迭代求解损失最小化

随机模拟估计参数

- 需要设计随机模拟实验估计参数

- 应用场合

- 蒙特卡洛类似算法:随机化损失

迭代求解参数

损失函数定义不同

- 包含样本量数量不同

- 惩罚项设置不同

异步更新参数

- 同时求解参数数量:全部、部分、单个

- 参数升维

更新方向

- 梯度

- 海瑟矩阵

- 次梯度

更新方式

- 叠加惯性

- 动态学习率

Loss Models

模型(目标函数)在样本整体的损失:度量模型整体预测效果

- 代表模型在整体上的性质,有不同的设计形式

可以用于 设计学习策略、评价模型

- 风险函数

- 评价函数

有时在算法中也会使用整体损失

Expected Risk / Expected Loss / Generalization Loss

期望风险(函数):损失函数 $L(Y, f(X))$(随机变量)期望

- $P(X, Y)$:随机变量 $(X, Y)$ 遵循的联合分布,未知

风险函数值度量模型预测错误程度

- 反映了学习方法的泛化能力

- 评价标准(监督学习目标)就应该是选择期望风险最小

联合分布未知,所以才需要学习,否则可以直接计算条件分布概率,而计算期望损失需要知道联合分布,因此监督学习是一个病态问题

Empirical Risk / Empirical Loss

经验风险:模型关于给定训练数据集的平均损失

- $\theta$:模型参数

- $D_i$:样本损失权重,常为 $\frac 1 N$,在 Boosting 框架中不同

经验风险损失是模型 $f(x)$ 的函数

- 训练时,模型是模型参数的函数

- 即其为模型参数函数

根据大数定律,样本量容量 $N$ 趋于无穷时,$R{emp}(f)$ 趋于 $R{exp}(f)$

- 但是现实中训练样本数目有限、很小

- 利用经验风险估计期望常常并不理想,需要对经验风险进行矫正

例子

- maximum probability estimation:极大似然估计

- 模型:条件概率分布(贝叶斯生成模型、逻辑回归)

- 损失函数:对数损失函数

- maximum probability estimation:极大似然估计

Structual Risk / Structual Loss

结构风险:在经验风险上加上表示 模型复杂度 的 regularizer(penalty term)

- $J(f)$:模型复杂度,定义在假设空间$F$上的泛函

- $\lambda$:权衡经验风险、模型复杂度的系数

- 结构风险最小化

- 添加 regularization(正则化),调节损失函数(目标函数)

- 模型复杂度 $J(f)$ 表示对复杂模型的惩罚:模型 $f$ 越复杂,复杂项 $J(f)$ 越大

- 案例

- maximum posterior probability estimation:最大后验概率估计

- 损失函数:对数损失函数

- 模型复杂度:模型先验概率对数后取负

- 先验概率对应模型复杂度,先验概率越小,复杂度越大

- 岭回归:平方损失 + $L2$ 正则化 $\mathop{\arg\min}{\beta} \sum_{i=1}^N (y_i - f(x_i, \beta))^2 + |\beta|$

- LASSO:平方损失 + $L1$ 正则化 $\mathop{\arg\min}{\beta} \sum_{i=1}^N (y_i - f(x_i, \beta))^2 + |\beta|_1$

- maximum posterior probability estimation:最大后验概率估计

Generalization Ability

泛化能力:方法学习到的模型对未知数据的预测能力,是学习方法本质、重要的性质

- 测试误差衡量学习方法的泛化能力不可靠,其依赖于测试集,而测试集有限

- 学习方法的泛化能力往往是通过研究泛化误差的概率上界进行

Generalization Error Bound

泛化误差上界:泛化误差的 概率 上界

- 是样本容量函数,样本容量增加时,泛化上界趋于 0

- 是假设空间容量函数,假设空间容量越大,模型越难学习,泛化误差上界越大

泛化误差

根据 Hoeffding 不等式,泛化误差满足

- $H$:假设空间

- $N$:样本数量

- $E(h) := R_{exp}(h)$

- $\hat E(h) := R_{emp}(h)$

证明如下:

对任意 $\epsilon$,随样本数量 $m$ 增大, $|E(h) - \hat E(h)| \leq \epsilon$ 概率增大,可以使用经验误差近似泛化误差

二分类泛化误差上界

由 Hoeffding 不等式

则 $\forall h \in H$,有

则令 $\sigma = |H| exp(-2N\epsilon^2)$,则至少以概率 $1-\sigma$ 满足如下,即得到泛化误差上界

Probably Approximate Correct 可学习

PAC 可学习:在短时间内利用少量(多项式级别)样本能够找到假设 $h^{‘}$,满足

即需要假设满足两个 PAC 辨识条件

- 近似条件:泛化误差 $E(h^{‘})$ 足够小

- 可能正确:满足近似条件概率足够大

同等条件下

- 模型越复杂,泛化误差越大

- 满足条件的样本数量越大,模型泛化误差越小

PAC 学习理论关心能否从假设空间 $H$ 中学习到好的假设 $h$

- 由以上泛化误差可得,取 $\sigma = 2|H|e^{-2N\epsilon^2}$,则样本量满足 $N = \frac {ln \frac {2|H|} \sigma} {2 \epsilon^2}$ 时,模型是 PAC 可学习的

Regularization

正则化:(向目标函数)添加额外信息以求解病态问题、避免过拟合

常应用在机器学习、逆问题求解

- 对模型(目标函数)复杂度惩罚

- 提高学习模型的泛化能力、避免过拟合

- 学习简单模型:稀疏模型、引入组结构

有多种用途

- 最小二乘也可以看作是简单的正则化

- 岭回归中的 $\mathcal{l_2}$ 范数

模型复杂度

模型复杂度:经常作为正则化项添加作为额外信息添加的,衡量模型复杂度方式有很多种

函数光滑限制

- 多项式最高次数

向量空间范数

- $\mathcal{L_0} - norm$:参数个数

- $\mathcal{L_1} - norm$:参数绝对值和

- $\mathcal{L_2}$- norm$:参数平方和

$\mathcal{L_0} - norm$

- $\mathcal{l_0} - norm$ 特点

- 稀疏化约束

- 解 $\mathcal{L_0}$ 范数正则化是 NP-hard 问题

$\mathcal{L_1} - norm$

$\mathcal{L_1} - norm$ 特点

- $\mathcal{L_1}$ 范数可以通过凸松弛得到 $\mathcal{L_0}$ 的近似解

- 有时候出现解不唯一的情况

- $\mathcal{L_1}$ 范数凸但不严格可导,可以使用依赖次梯度的方法求解极小化问题

应用

- LASSO

求解

- Proximal Method

- LARS

$\mathcal{L_2} - norm$

- $\mathcal{L_2} - norm$ 特点

- 凸且严格可导,极小化问题有解析解

$\mathcal{L_1 + L_2}$

$\mathcal{L_1 + L_2}$ 特点

- 有组效应,相关变量权重倾向于相同

应用

- Elastic Net

稀疏解产生

稀疏解:待估参数系数在某些分量上为 0

$\mathcal{L_1} - norm$ 稀疏解的产生

- $\mathcal{L_1}$ 范数在参数满足 一定条件 情况下,能对 平方损失 产生稀疏效果

在 $[-1,1]$ 内 $y=|x|$ 导数大于 $y=x^2$(除 0 点)

- 则特征在 0 点附近内变动时,为了取到极小值,参数必须始终为 0

- 高阶项在 0 点附近增加速度较慢,所以 $\mathcal{L_1} - norm$ 能产生稀疏解是很广泛的

- $mathcal{L_1} - norm$ 前系数(权重)越大,能够容许高阶项增加的幅度越大,即压缩能力越强

在 0 附近导数 “不小”,即导数在 0 点非 0

- 对多项式正则化项

- $\mathcal{L_1} - norm$ 项对稀疏化解起决定性作用

- 其他项对稀疏解无帮助

- 对“非多项式”正则化项

- $e^{|x|}-1$、$ln(|x|+1)$ 等在0点泰勒展开同样得到 $\mathcal{L_1} - norm$ 项

- 但是此类正则化项难以计算数值,不常用

- 对多项式正则化项

$\mathcal{L_1} - norm$ 稀疏解推广

正负差异化:在正负设置权重不同的 $\mathcal{L_1}$,赋予在正负不同的压缩能力,甚至某侧完全不压缩

分段函数压缩:即只要保证在 0 点附近包含 $\mathcal{L_1}$ 用于产生稀疏解,远离 0 处可以设计为常数等不影响精确解的值

Smoothly Clipped Absolute Deviation

Derivate of SCAD

Minimax Concave Penalty

分指标:对不同指标动态设置 $\mathcal{L_0}$ 系数

- Adaptive Lasso:$\lambda \sum_J w_jx_j$

稀疏本质

稀疏本质:极值、不光滑,即导数符号突然变化

若某约束项导数符号突然变化、其余项在该点处导数为 0,为保证仍然取得极小值,解会聚集(极小)、疏远(极大)该点(类似坡的陡峭程度)

- 即此类不光滑点会抑制解的变化,不光滑程度即导数变化幅度越大,抑制解变化能力越强,即吸引、排斥解能力越强

- 容易构造压缩至任意点的约束项

- 特殊的,不光滑点为 0 时,即得到稀疏解

可以设置的多个极小不光滑点,使得解都在不连续集合中

- 可以使用三角函数、锯齿函数等构造,但此类约束项要起效果,必然会使得目标函数非凸

- 但是多变量场合,每个变量实际解只会在某个候选解附近,其邻域内仍然是凸的

- 且锯齿函数这样的突变非凸可能和凸函数具有相当的优秀性质

- 当这些点均为整数时,这似乎可以近似求解 整数规划

- 可以使用三角函数、锯齿函数等构造,但此类约束项要起效果,必然会使得目标函数非凸

Early Stopping

Early Stopping:提前终止(训练)

- Early Stopping 也可以被视为是 regularizing on time

- 迭代式训练随着迭代次数增加,往往会有学习复杂模型的倾向

- 对时间施加正则化,可以减小模型复杂度、提高泛化能力